티스토리 뷰

◆ 지주회사

- 자회사의 주식보유를 통하여 자회사에 대한 사업내용을 지배하는 것을 주된 사업목적으로 함

- 지주회사의 경영자는 그룹 전체의 관점에서 거시적이고 탄력적인 경영전략을 결정하고 자회사는 그 사업부문에 정통한 전문경영자가 일상적인 경영을 전담하여 경영분리를 통하여 자원에 대한 효율적 배분을 기할 수 있음

◆ 지주회사 정착화 단계에서의 역할

- 전사적 전략 수립(전사적 비전제시, 사업 포트폴리오 관리, 인력 등 자원조달 및 배분)

- 자회사 수익성 관리(전사적 재무계획, 지분소유의 조정 등, 자회사재무통제, 대내외 감사)

- 시너지 창출(자회사간 업무협조, 노하우등 핵심역량 레버리지)

- 서비스 공유(자회사간 업무 중복 해소 및 비용절감, 규모의 경제 달성)

- 신규사업 추진(신규사업 발견 및 사업타당성 검증, 기존 사업 내 신규 수익원 발굴)

◆ 지주회사 역할 수행 단계에서의 역할

- 지속 가능한 성장을 위하여 신사업 발굴과 사업 구조조정 같은 포트폴리오 조정이 있어야 함

- 자회사간 신성장동력에 대한 역할이 구체적으로 실현되고 시너지 효과가 발휘되면서 그룹 전체적으로 신성장동력의 핵심사업화가 이루어 져야함

※참고) 대부분 그룹들의 지주회사 전환이유는 대주주 지분 강화 및 후계구도 정착화와 더불어 계열사 지분관계 단순화에 있는데, 지주회사 전환 목적이 거의 달성되는 <지주회사 정착화 단계>에서 단지 자회사 관리 측면만이 강조되고 성장을 위한 컨트롤타워 역할이 퇴색 되면서 안정화 덫에 빠지기 쉬움.

◆ 순수 지주사

- 독립적인 사업을 영위하지 않고, 다른 기업의 주식을 소유함으로써 그 기업에서 받는 배당금 등이 주된 수입원이 됨

◆ 사업 지주사

- 다른 기업의 주식을 소유하면서 직접 사업활동을 함

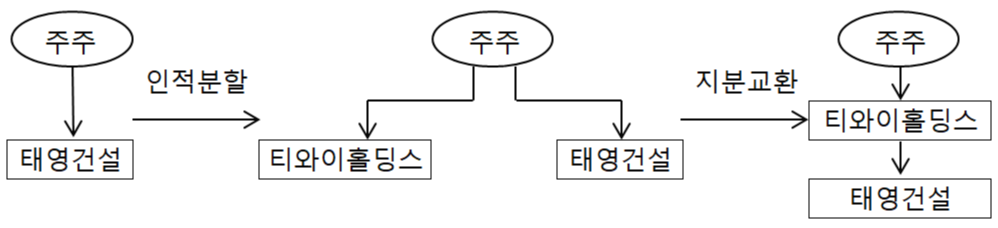

◆ 인적분할

- 분할된 회사의 주식을 기존 지분율 만큼 나누어 가지는 것

- 기업 자산을 존속회사(지주사)와 신설회사(사업회사)로 분할해야 하므로 자산과 주식의 합병, 분할 과정을 거침

- 지주사와 사업회사의 기업 가치가 달라지고, 주가도 반대 방향으로 형성

▽ 인적분할 예시

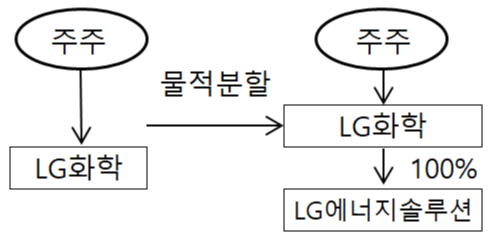

◆ 물적분할

- 기업의 특정 사업부를 떼어내 계열사로 분할하는 방법

- 주주의 소유 주식과 지분율이 달라지지 않기 때문에 분할 전후의 기업 가치는 같고 연결 재무제표에 미치는 영향도 없음(기업의 지배 형태만 바뀌었음)

- 기업의 핵심 자산을 소유한 기업을 물적분할 한 후 상장을 추진할 경우, 분할 전 주주의 입장에선 피해 발생될 수 있음(주식 가치 희석)

▽ 물적분할 예시

◆ 지주사 체제 전환 요건

- 지주사의 자산 총액이 5,000억원을 넘어야 함

- 자회사 지분을 20%(비상장의 경우 40%) 이상 보유해야 함

- 자본의 두 배를 초과하는 부채를 보유해서는 안됨

- 계열사가 아닌 다른 회사를 소유할 수 없음

- 금융업이나 보험업을 영위하는 자회사를 소유하는 지주회사는 금융업이나 보험업 외의 회사 주식을 소유해서는 안됨

- 일반 지주회사는 금융업이나 보험업을 영위하는 회사의 주식을 소유할 수 없음. 만약 주식을 소유하고 있다면 지주회사 전환일부터 2년 이내에 소유주식 처분

'재테크 이야기 > 산업ㆍ업종' 카테고리의 다른 글

| [유통ㆍ운수] 소매점, 면세점, 항공 운수, 해운 등 (0) | 2021.06.22 |

|---|---|

| [통신] 통신세대 특징, 5G(국내, 미국, 중국, 일본), 통신장비 제조사, 밸류체인 등 (0) | 2021.06.21 |

| [메타버스] 플랫폼, 화폐경제, 콘텐츠, 데이터, 미국 메타버스, 중국 메타버스 , XR하드웨어, 디스플레이의 변화 등 (0) | 2021.06.07 |

| [원자력] 발전 원리, 발전 현황, SMR 종류 등 (1) | 2021.06.04 |

| [화학] 공정별 공급사슬, 정제공정, 기초유분공정, 화학공정, 원유, 벨류체인 등 (1) | 2021.05.21 |

- Total

- Today

- Yesterday

- 제주맛집추천

- 굼벵이키우기

- 제주서귀포오름

- 서면맛집

- 주식공부

- 굼벵이온도

- 비비고추천

- 정치테마주

- 키움증권 조건검색식

- 굼벵이습도

- 굼벵이채집통

- 굼벵이발효톱밥

- 산업공부

- 제주오름추천

- 굼벵이먹이

- 완도제주블루펄호

- 서면부전동맛집

- 굼벵이키

- 다대포맛집

- 가덕도맛집

- 머스크 수혜주

- 다대포해수욕장맛집

- 업종공부

- 트럼프 수혜주

- 굼벵이똥

- 서면혼밥하기좋은곳

- 굼벵이유충병

- 혼밥하기좋은곳

- 제주호텔

- 부전동맛집

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 |