티스토리 뷰

◆ 건설, 건자재 Overweight의 근거

◇ 정부의 강한 규제

1) 재건축 분양가 상한제

- 금번 정부의 공급 규제 확대 중 대표적이면서 가장 강한 정책은 바로 '재건축 분양가 상한제' 임

- 재건축의 기본 골자는 일반분양을 얼마나 많이 가져가느냐, 일반분양에서 나오는 수익이 얼마나 극대화 되느냐에 따라 조합원의 이익이 달라짐

- 일반 분양에서 생기는 수익을 조합원과 건설사가 나눠가지는 것이 재건축임

- 분양가 상한제가 도입된다는 것은 일반분양 가격이 상한된다는 것이고, 건설사에 지급할 공사비 규모는 정해져 있으니 결국 조합원의 이익이 작아지는 셈으로 조합원들이 추가 분담금을 지불하며 새 집에 입주해야 함

- 심지어 가격 상한이 주변 구축 시세와의 격차가 생기는 경우도 있어 이렇게 되면 일반분양 분양자는 시세차익까지 남기게 됨

- 조합원은 돈을 돈을 들이고, 일반분양 분양자는 수익을 얻는 구조에서 결국 재건축 사업은 모두 좌초될 수 밖에 없을 것으로 예상

2) 안전진단 기준 통과의 어려움

- 기존 : 각 자치구가 안전진단을 신청한 아파트와 용역업체 사이에서 이를 관리

- 강화된 기준 : 앞으로 시, 도가 관할하게 되어 더욱 절차가 까다롭고 복잡

◇ 눌려있던 업사이드가 열린 주택시장

- 정부의 강한 수요, 공급 양방향 규제에도 불구하고 대형 건설사들은 이미 2019년을 저점으로 분양 턴어라운드가 나타나고 있음

- 재건축 대기 세대수가 규제 완화로 분양 공급으로 나타날 경우 건설사의 잠재 매출이 대형 건설사 1년치 주택 먹거리보다 더 많은 수준이므로 빅사이클이 기다려지는 부분

- 건설의 물가상승률 수준의 성장성조차 정부가 인위적으로 눌러왔기 때문에 몇 년치 낮은 성장성이 누적적으로 곱해지면서 지금은 주택시장이 아이러니하게도 업사이드가 크게 열린 상황

- 지난해 코로나19로 인한 기저효과, 유가, 원자재 수급 불균형 및 바이든 당선 후 이머징 시크리컬 경기 회복에 베팅하는 외국인 자금 유입 등의 이유로 건설 뿐만 아니라 전반적인 소재/산업재의 주가가 좋음

◆ 건자재

- 기초공사 및 골조공사 (착공재와 중간재)

- 마감재 및 내장재 (입주마감재)

- 건자재 품목의 투입 시기에 따른 종목별 매출 발생 편차 큰 편인데, 과거 2014~2016년 단기 부동산 랠리 당시 건자재 종목들의 주가 수익률은 투입 시기와 무관하게 동반 리레이팅 됨

- 이미 착공 지표가 턴어라운드 한 시점에 몇 년간 매출 먹거리가 확정되는 것이나 다름 없기 때문에 미래 이익 성장 기대감을 투입 시점과 무관하게 주가에 선반영

- 주택, 인프라 등의 공급 현황은 물론 대형 건설사들의 건설과 분양 시기등을 고려

- 곧게 뻗어 가는 성장 산업이 아닌 경기민감주라 원재료와 제품의 가격 차이로 이익률의 크기를 결정

- 공급이 부족하지 않고, 해외 수출은 어려움 (기업 간의 경쟁 치열)

- 매출 볼륨 성장 뿐만이 아니라 가격의 상승, 또는 원가의 개선 등이 추가로 나타나는 종목을 모색해 볼 필요가 있음

◇ 섹터 구분

- 내외장재 : 도료, 유리, 창호, 단열재, 목재

- 소재 : 시멘트, 레미콘, 철근, 골재, 파일, 실리콘, 석재, 아스팔트

- 설비 : 위생도기, 테크플레이트, 배관재, 판넬폼, 도로안전시설

◇ 도료

- 건설, 조선, 자동차 산업을 전방으로 함

- 건설 : 주택, 아파트의 외장 도색 수요 존재 → 정부의 재개발, 재건축 규제에 따라 신규 물량 줄었지만, 오래된 아파트가 점점 늘어나는 추세

- 조선 : 선박용 도료, 최근 수요가 증가하는 LNG 선박 부문에서 뛰어난 경쟁력 갖춤 → 수요는 포화. 참여 기업 많아 경쟁 치열, 대기업의 시장 지배력이 커지는 추세

- 기업 시장 점유율 : KCC(37.9%), 노루페인트(14.3%), 삼화페인트(11.5%), 강남제비스코(6.5%), 조광페인트(4.8%)

- 도료 주요 원재료 : 안료, 수지(국도화학에서 주로 구입. 국도화학의 이익이 좋지 안으면 도료 기업에는 좋은 영향)

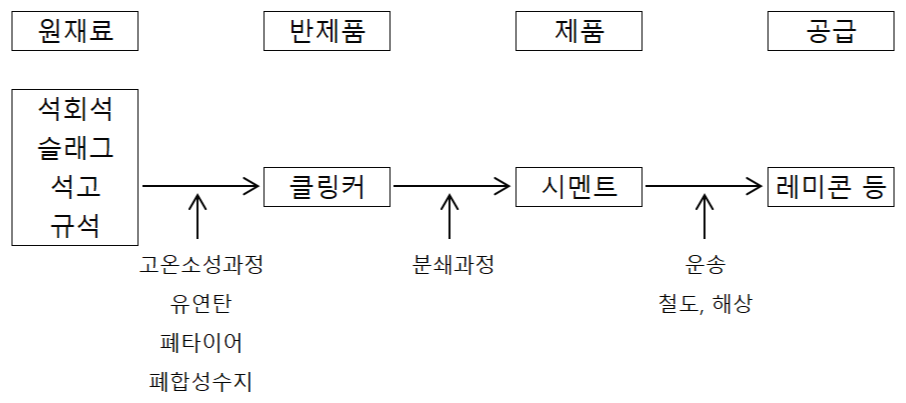

◇ 시멘트

- 토목 및 건축에서 모래나 돌과 같은 골재를 접착시키는 물질

- 석회석 등을 원재료로 고온의 소성로에서 생산

- 착공 사이클 둔화에 따라 시멘트 출하량 역시 그간 크게 감소하였으나 현재 수급대란이 나타나고 있는 대표적 건자재

- 올해 1분기는 시멘트사 대부분이 환경설비 추가 설치 및 유지보수 일정이 겹치게 되면서 착공 물량 대비 생산이 부족한 실정

- 시멘트 단가 인상 가능성 높음. 시멘트 업계가 제시하는 단가는 톤당 8만원 이상으로 가격이 결정된다면 25%이상 매출 업사이드가 생김

- 원재료 가격 상승분만큼이 곧바로 마진 훼손에 영향을 미치지 않는 이유는 시멘트 업체들의 친환경설비 덕분

- 글로벌 시멘트 업체들은 유연탄을 대신해 순환자원, 즉 폐비닐, 폐타이어 등을 원료로 태우는 설비를 설치하여 환경오염 문제에 대응하고 있으며 한국 업체들도 본격적으로 유연탄을 순환자원으로 대체하려는 움직임이 빠르게 나타나고 있음

- 시멘트 업체들은 폐비닐, 폐타이어 등을 태우면서 연료비 절감 및 수수료 수익, 더불어는 유휴 탄소배출권으로 인한 매각 이익까지 확보할 수 있게 됨

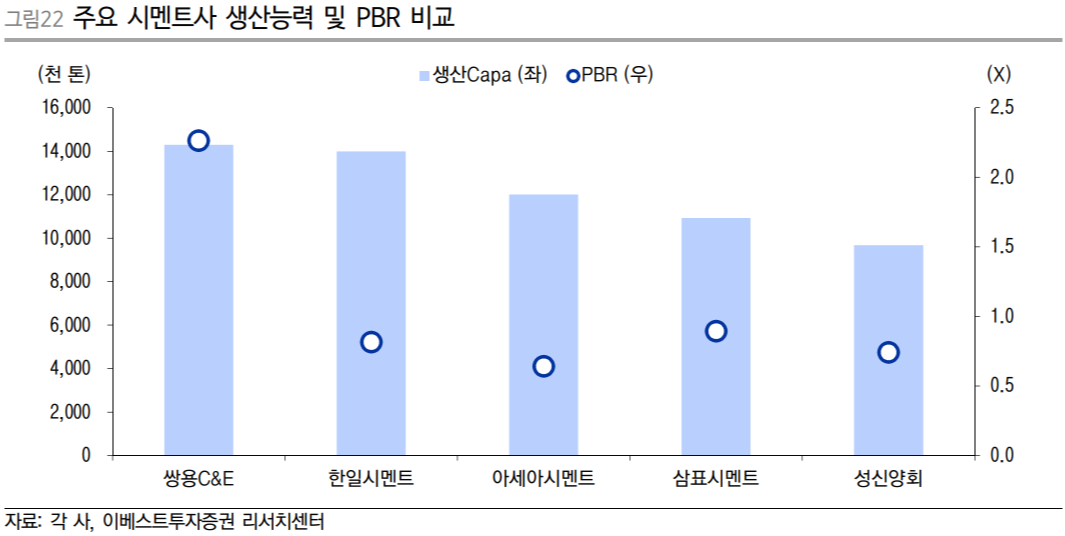

- 친환경 설비를 가장 공격적이고 선제적으로 설치한 회사 : 쌍용 C&E (구.쌍용양회)

※ 시멘트 제조 공정

|

◇ 레미콘

- 굳지 않은 콘크리트

- 모래와 자갈 등의 골재에 시멘트와 중화제 등을 섞어 제조

- 굳기 전에 운반해야 함

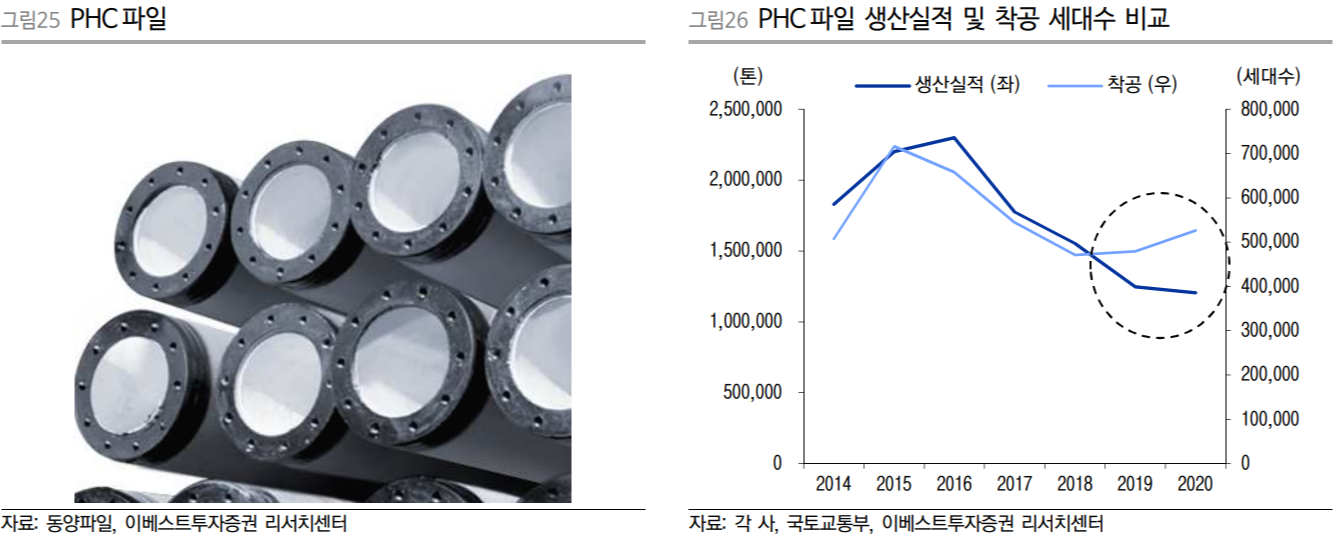

◇ PHC파일

- PHC(Pretensioned spun High strength Concrete)파일 : 원심력을 응용해 만든 고강도 말뚝으로 착공 초기에 곧바로 투입되는 착공재임

- 지반이 약할수록, 건물이 높을수록 많은 PHC파일이 투입됨

- 시멘트보다 더욱 수급 쇼티지가 나타나고 있는 품목이 바로 PHC파일임

- 수급 불균형에 따라 PHC파일의 톤당 가격은 2월부터 급격하게 상승하기 시작함

- 다만, 과거 PHC파일 업체들의 역사적 최고 수준의 영업이익률인 25~30%를 기대하기는 어려움

- PHC파일은 철강자재가 원재료 비중의 50% 수준이기 때문에 최근 원자재 가격 슈팅으로 인해 최고수준의 이익률을 기대할 수 없기 때문

◇ 유리

- 국내 판유리 생산 업체는 케이씨씨글라스, 한국유리공업 2개사 과점 체제

- 2009년 15% 비중이던 수입유리는 24%까지 증가하며 국내 유리 업체들의 M/S를 빼앗았으며, 건축경기 악화로 유리 업체들은 몇 년간 고전 지속

- 그러나 코로나19로 인한 해상 운임 증가로 말레이시아 유리의 국내 가격 경쟁력이 떨어져 현재 수입 물량 자체가 감소한 상황

- 유리는 중간재~입주마감재적 성격에 가까워 투입 시기가 아직 남은데다, 1분기 계절적 여파로 아직까지 kg당 가격이 오르고 있지는 않지만 이러한 수급 불균형이 지속된다면 가격이 상승할 가능성이 큼

◆ 이전글 - [건설] 건설분류, 공급사슬, 토목, 건축, 플랜트, 종합건설 등

[건설] 건설분류, 공급사슬, 토목, 건축, 플랜트, 종합건설 등

◆ 건설업이란? 토목, 건축, 사회 기반 시설 등의 건설, 유지 관리, 철거 등에 필요한 모든 산업을 통틀어 이르는 말 ◆ 건설 분류 섹터 소분류 건설 종합건설, 토목, 건축,플랜트 건설용역 엔지니

jc-story.tistory.com

'재테크 이야기 > 산업ㆍ업종' 카테고리의 다른 글

| [엔터 플랫폼] 엔터플랫폼의 역사, 팬더스트리, 팬덤, 플랫폼 전쟁, 디어유, 위버스, 유니버스, 메타사업 진출, NFT시장. (2) | 2021.11.15 |

|---|---|

| [유통ㆍ운수] 소매점, 면세점, 항공 운수, 해운 등 (0) | 2021.06.22 |

| [통신] 통신세대 특징, 5G(국내, 미국, 중국, 일본), 통신장비 제조사, 밸류체인 등 (0) | 2021.06.21 |

| [지주사] 지주회사 역할, 단계별 흐름, 순수지주사, 사업지주사, 인적분할, 물적분할, 지주사 체제 전환요건 등 (1) | 2021.06.09 |

| [메타버스] 플랫폼, 화폐경제, 콘텐츠, 데이터, 미국 메타버스, 중국 메타버스 , XR하드웨어, 디스플레이의 변화 등 (0) | 2021.06.07 |

- Total

- Today

- Yesterday

- 정치테마주

- 서면부전동맛집

- 굼벵이키우기

- 혼밥하기좋은곳

- 트럼프 수혜주

- 굼벵이키

- 굼벵이온도

- 제주맛집추천

- 굼벵이채집통

- 비비고추천

- 굼벵이발효톱밥

- 주식공부

- 키움증권 조건검색식

- 제주오름추천

- 서면혼밥하기좋은곳

- 제주서귀포오름

- 다대포해수욕장맛집

- 굼벵이유충병

- 업종공부

- 머스크 수혜주

- 산업공부

- 굼벵이똥

- 굼벵이먹이

- 제주호텔

- 다대포맛집

- 완도제주블루펄호

- 굼벵이습도

- 서면맛집

- 가덕도맛집

- 부전동맛집

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 |